文章目录[+]

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:YOUNG财经 漾财经

作者:吴楠

自2004年发行首只ETF基金产品以来,华夏基金年均规模已连续19年稳居行业榜首。近年来,华夏基金更是凭借其在ETF市场的领先优势,实现规模与排名的双重增长,并于2022年开始重回行业前三。然而,随着越来越多的后来者纷纷涌入并加速布局,作为“ETF一哥”的华夏基金如今也感受到了一丝焦虑。

“ETF一哥”华夏基金,为何焦虑?

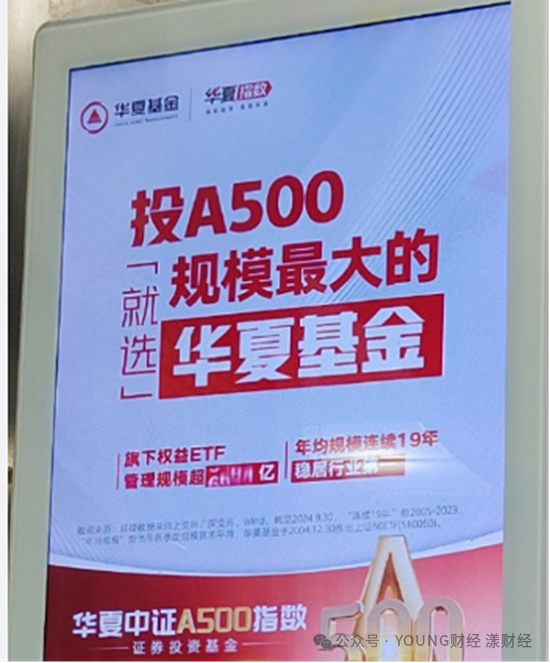

近期,一张宣传图让华夏基金意外地登上了微博热搜。

据新浪财经报道,华夏基金在电梯间投放的关于A500指数基金的广告内容引发了不小的风波。广告中“投A500就选规模最大的华夏基金”这一表述,遭到了业内外人士的质疑,被认为可能存在虚假宣传之嫌。

要知道,依据相关监管法规,基金公司在宣传材料里,若无充分确凿的证据支持,是不得擅自使用“最大”、“第一”等可能引起误解的绝对化词汇的。实际上,“规模最大”这样的表述确实存在明显歧义。若以总规模或非货币基金规模作为衡量标准,目前规模最大的基金公司当属易方达基金。

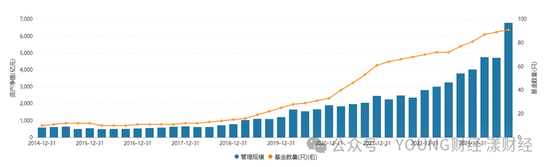

不过,倘若将目光单纯聚焦在ETF领域,华夏基金在国内公募基金行业确实称得上是领军者。根据Wind数据的最新统计,截至2024年三季度末,华夏基金旗下的权益ETF管理规模已突破6700亿元大关,且其年均规模已连续19年稳居行业榜首。

然而,华夏基金也并非稳坐钓鱼台。近年来随着ETF行业的迅猛发展,众多基金公司纷纷入场布局,这使得市场份额红利被大幅稀释。更为严峻的是,在最近一轮行情当中,随着指数型基金规模不断攀升,易方达等头部公司与华夏基金之间的ETF规模差距也在逐渐收窄。

自10月以来,华夏基金密集宣布下调旗下多只ETF的管理费率,就此正式加入到了“卷费率”的激烈战场之中。这一动作的背后,或许隐藏着其应对市场竞争、巩固自身地位的诸多考量……

规模增长曲线

回溯华夏基金过去二十多年的发展轨迹,可谓跌宕起伏、历经风雨。

1998 年,华夏基金作为国内首批规范运作的基金管理公司正式成立。起步之初,由于市场环境不成熟、投资者认知有限、基金管理经验匮乏,加上2000年“基金黑幕”事件、2005年社保基金管理失利等冲击,华夏基金的发展举步维艰。

转折点出现在2006年,得益于创始总经理范勇宏与“公募一哥”王亚伟的领导,华夏基金抓住了市场机遇,在那一轮牛市中迅速成长,不仅业绩亮眼,规模也大幅扩张。到了2007年,华夏基金已经成为中国最大的基金管理公司,这一领先地位一直保持到2013年,无论是从整体规模还是非货币基金规模来看,它都是行业当之无愧的领头羊。

然而好景不长,2012年,王亚伟转战私募领域,范勇宏也逐渐退出管理一线,华夏基金迎来了新的调整期。与此同时,2014年后,以天弘余额宝为代表的货币市场基金迅速崛起,整个基金行业的竞争格局发生了变化。随着同行的快速成长,华夏基金的市场份额开始下滑,至2018年,其总规模排名已经跌落至第九位。

华夏基金20余年的发展史,在某种程度上也是一部拼规模的历史。

在2006-2016年期间,两波牛市行情吸引了大量资金涌入基金市场,华夏基金作为头部基金公司,凭借丰富的产品种类和良好的业绩表现,实现了资产规模的快速扩张:从2006年的793亿元,一路发展,到2016年成功突破万亿大关。

但在随后的2017-2018年,受国内外经济形势影响,股市整体表现欠佳,华夏基金也面临着规模增长的巨大压力,尤其是其固收类产品受到市场环境的冲击出现缩水,导致公司整体规模出现下滑,在这两年间,其资管规模整体下滑至8700亿元左右。

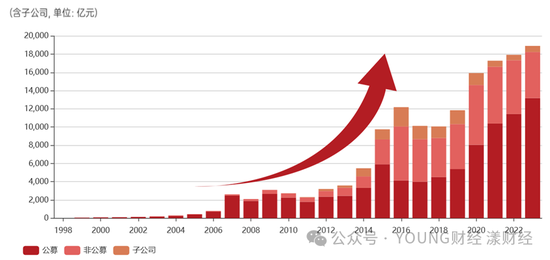

好在2019年之后,借助公募基金行业火热的“吸金效应”,以及公司在ETF产品线的大规模布局,华夏基金成功重返万亿规模,资产规模进一步增长至1.03万亿元。此后,其总资产持续稳健增长,截至2024年6月30日,华夏基金资管规模达到21584.89亿元,其中公募基金管理规模为15669.41亿元。

近5年来,华夏基金在管理规模和规模排名上均逐渐稳定回升。根据最新数据显示,截至今年三季度末,华夏基金的总规模为16696.25亿元,非货币管理规模为11777.07亿元,均位列行业第二位。

探究华夏基金的第二波规模增长,其背后的推动因素不仅有被动指数基金发展带来的规模扩张,还有其背后股东带来的渠道优势以及自身的业务实力。

根据公开信息,目前华夏基金的第一大股东是中信证券(维权),持股比例为62.2%。作为国内综合实力领先的券商公司,中信证券拥有庞大的客户群体和广泛的业务渠道,能够为华夏基金提供丰富的客户资源。例如2022年,中信证券就依托自身的金融科技实力和资源整合能力,推出了财富号及配套的内容开放平台。而华夏基金作为首批入驻的基金公司之一,能够率先将其投资理念及相关产品信息更高效地触达不同地域、不同层次的潜在投资者,进而实现基金产品的精准营销。

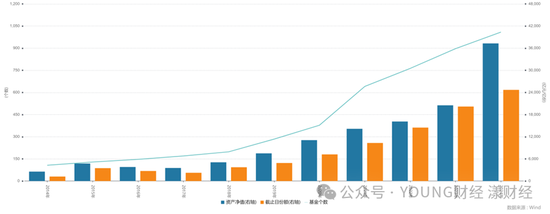

除此之外,自2021年之后,公募基金行业格局发生切换,主动股基表现不佳,被动指数尤其是ETF产品的多重优势受到了投资者认可,促使ETF市场整体规模持续扩张。在这段时期,华夏基金在ETF领域的领先布局为其规模增长做出了重要贡献。据Wind数据,2020年-2024Q3,华夏基金ETF产品数量从33只增长至91只,资产净值从1899.68亿元大幅增长至6780.57亿元。

ETF一哥的“焦虑”

华夏基金是国内最早开展ETF业务的基金公司。2004年,华夏基金发行了中国第一只ETF产品——华夏上证50ETF,打开了中国ETF市场的发展大门。此后十余年里,华夏基金不断创新并丰富自身的产品线布局,首批推出了多种类型的ETF产品,涵盖了诸多领域,其中包括中国首只中小盘股票ETF、首只跨境ETF、国内首批行业系列ETF等,初步奠定了其在ETF领域的龙头地位。

尽管一直稳坐行业规模榜首之位,在相当长的时间内,华夏基金的ETF规模增长速度却较为缓慢。从2004年推出首只ETF产品、首募规模54亿算起,直至2019年年底,华夏基金的ETF规模才首次突破1000亿元。

华夏基金的发展历程,实际上也是整个ETF行业发展的一个缩影。自华夏上证50ETF诞生以来,整个市场经历了一段缓慢的爬坡期,到2019年时,中国ETF的市场规模仅增长至7501亿元,直至2020年才首次突破一万亿元大关。

2019年,ETF市场真正迎来了第一次爆发式增长。在此之前的2018 年,市场刚刚经历了熊市的洗礼,随后便开启了结构化行情的演绎。面对纷繁多变的市场环境,ETF产品凭借风险分散、透明度高、交易便捷、费率低等优势,日益受到广大投资者的青睐。

在此后的4年时间里,ETF发行市场迎来了极速扩张期。产品数量从2019年的284只增长至2023年的897只,份额从4892.85亿份跃升至20185.36亿份,市场规模也从7501.42亿元扩大至20521.12亿元。

到了今年,国内ETF市场继续保持强劲的发展势头,截至今年11月11日,ETF数量已激增至1009只,整体规模更是突破了37000亿元,相较于去年末增长超过了83%。

也正是在这几年里,借助ETF行业发展的东风,华夏基金充分发挥自身优势,通过大规模发行ETF产品,迅速扩大了自身的市场份额,并推动了整体规模的高速成长。

据Wind数据统计,华夏基金ETF产品从2019年底的25只增加到了2024Q3的91只,其ETF管理规模也从1196亿元大幅扩展至6780亿元。无论是产品数量还是ETF管理规模,华夏基金都位列行业第一。

随着ETF行业的迅猛发展,其他基金公司也纷纷加大在ETF领域的布局力度。对于后来者而言,“降费”无疑是抢占地盘最有效的手段之一。

从去年开始,低费率竞争就在指数ETF领域悄然打响。不少基金公司纷纷采取行动,将部分ETF产品的管理费率从原来的0.5%下调到了行业的最低档0.15%。

作为ETF行业的霸主,华夏基金最初对于加入这场价格战表现得较为谨慎,例如在去年易方达、工银瑞信、华安基金等竞争对手相继下调科创50ETF费率时,华夏科创50ETF并未跟进。

然而,今年华夏基金的态度却明显发生了转变,尤其是10月份之后,华夏基金开始频繁下调旗下多只ETF产品的管理费率。具体来看,10月9日,华夏基金宣布下调华夏创业板100ETF及其联接基金费率,管理费率由0.5%降至0.15%,托管费率由0.1%降至0.05%;16日,华夏上证科创100ETF及其联接基金的管理费率也由0.50%下降至0.15%。按照华龙证券的粗略估算,上述两只主要基金费率下调后,每年基金公司将向投资者让利约2900万元。

华夏基金不惜牺牲利润,也要加入“卷费率”战场,意欲何为?

究其原因,可能是市场竞争压力的驱使。一组最为直观的数据便能说明问题:2023年年底,华夏基金的非货ETF规模超易方达1441亿元,到了今年二季度末,二者差距缩窄至约989亿,到了10月份,进一步缩窄至676亿元。随着其他基金公司在ETF领域的不断发力,华夏基金面临的竞争压力与日俱增,为了在激烈的市场竞争中保持领先地位,华夏基金也不得不“迎合”市场潮流。

此外,目前市场上ETF产品的同质化现象较为严重。在这种情况下,费率的高低会成为投资者选择产品的重要考量因素之一。华夏基金虽在ETF领域占据着规模上的优势,但从基金所蕴含的技术含量来看,华夏基金相较于其他同类产品而言,其竞争优势似乎并不突出。

主动权益有待加强

自2022年成功跻身行业前三以来,华夏基金至今尚未能在管理总规模上实现对易方达的超越。

根据Wind数据,截至2024年三季度末,华夏基金管理总规模达到16696.25亿元,与排名第一的易方达基金仍相差3000多亿元。而这一差距主要源于华夏基金在主动权益领域表现欠佳。

据统计,截至2024Q3,易方达管理的主动权益基金规模达到2634.77亿元,而华夏基金仅为1423.32亿元,位列行业第七。

在竞争激烈的公募基金市场,主动权益投资能力被认为是基金公司的核心竞争力,而华夏基金在这一关键领域确实存在诸多薄弱之处。

首先,相较于易方达而言,华夏基金的明星基金经理还不够突出。虽说当下公募行业强调“去明星化”,但那些拥有出色业绩口碑以及较高知名度的基金经理,依旧是基金公司吸引投资者、提升品牌影响力的关键因素之一。

事实上,早期的华夏基金也曾以主动权益见长,并培育过不少叱咤资本市场的投资大佬,像中国第一代公募基金经理江晖、“公募一哥”王亚伟,以及有着“熊市王牌基金经理”之称的胡建平等等。然而,随着2012年王亚伟出走、2014年多名基金经理离职奔私,此后十年,华夏基金在主动权益基金领域的发展每况愈下,期间优秀的权益基金经理寥寥无几,乏善可陈。近年来仅蔡向阳在业绩和管理规模方面相对突出些,但他已在2021年不幸离世。

Wind数据显示,目前华夏基金旗下共125位基金经理,投资年限超10年的老将共有13位,其中管理年限最长的两位基金经理是郑煜和阳琨,但二者在基金管理上均表现平平。

其次,华夏基金在主动权益市场的产品布局并没有形成差异化优势。相较于易方达在价值、均衡成长、逆向等投资风格上的全面覆盖,以及在消费、科技等领域的深度布局,华夏基金多数产品在投资策略上较为中规中矩,缺乏独特的风格特点。尤其是在价值投资、成长投资等风格的产品打造上,也没有形成具有代表性的、能够在市场上脱颖而出的产品系列。

此外,从近几年在主动权益市场的业绩来看,华夏基金整体表现差强人意。根据Wind数据统计,目前华夏基金共管理127只主动权益基金(包括普通股票型、偏股混合型、灵活配置型、平衡混合型基金,初始基金口径),截至今年11月11日,年初至今尚有24只基金处于亏损状态,而拉长时间轴来看,近3年来仅有9只基金产品取得正收益,这意味着华夏基金有超过九成的基金在过去三年间未能为投资者带来盈利,而这些产品中,亏损超过20%的就有57只。

随着ETF市场竞争愈发激烈,华夏基金的霸主之位已不再稳如泰山。在这个群雄环伺的公募基金江湖,若想稳固行业头部之位,华夏基金或许还需要在主动权益方面多下点功夫。■