文章目录[+]

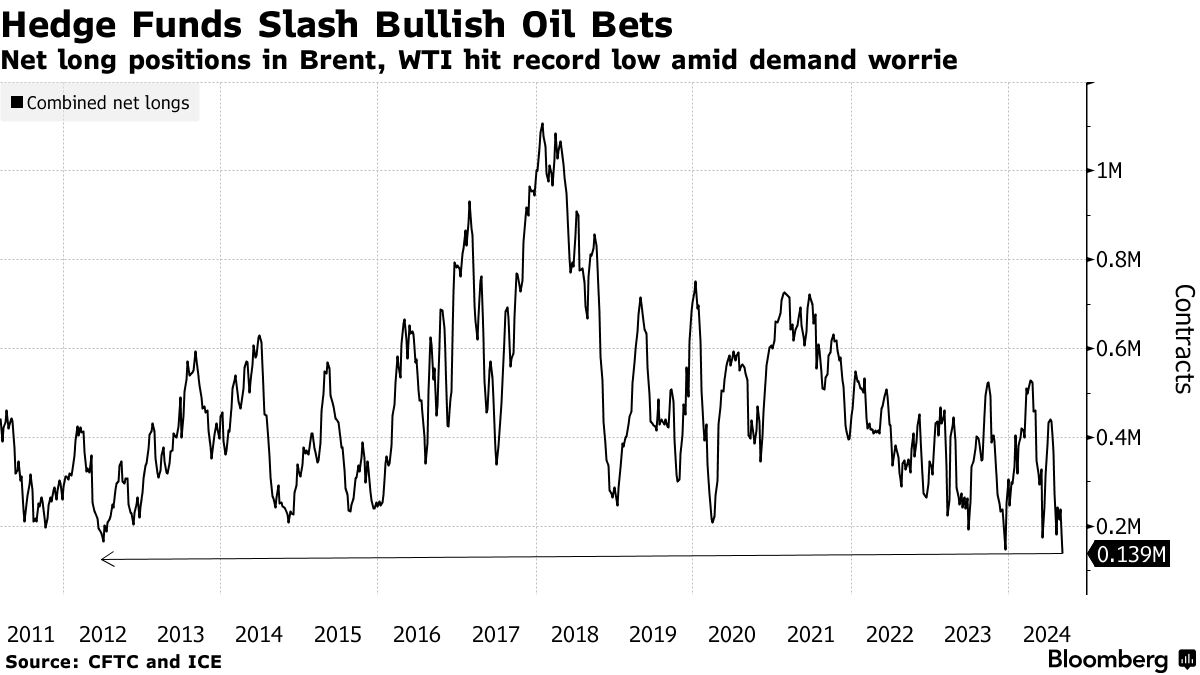

对冲基金对原油价格的看涨程度,创下13年以来,同时也是ICE Futures Europe和CFTC有原油仓位统计记录以来的最低水平,主要逻辑可能在于对冲基金对于原油供应过剩的预期愈发浓厚,以及多重迹象显示出原油需求持续减弱前景。

根据ICE Futures Europe和CFTC截至9月3日的当周统计数据,对冲基金经理们将布伦特原油和WTI原油的整体看涨仓位大幅减少了99889手,截至当周,衡量对冲基金对于原油价格看涨程度的“总净多头头寸”这一指标则为139242手——这是自2011年3月有统计汇总以来的最低仓位统计数据。

最近几周,由于全球PMI指标持续恶化,市场对美国和亚洲地区的原油需求的担忧情绪加剧,以及基于算法的对冲基金大量抛售原油期货合约,导致原油价格暴跌,大宗商品市场情绪急剧恶化。全球原油价格基准——布伦特原油价格自8月30日以来持续暴跌,自那以来的跌幅高达10%,欧佩克+将自愿减产措施延长至11月底的决定也未能提振油价走势。

引发负面情绪催化剂在于供应过剩预期浓厚,恢复利比亚产量的潜在协议以及欧佩克+不久后增加原油产量的可能性仍然存在。沙特与俄罗斯领导的欧佩克+原油生产国组织长期以来选择原油减产的计划,但这一减产至少在今年未能提高原油交易价格。

华尔街顶级投行高盛集团近日下调该机构对于对国际原油价格基准——布伦特原油价格的预期,目前预计2025年布伦特原油价格将在每桶70至85美元之间波动,平均价格约77美元,该区间较高盛之前预期统一下调了5美元。相比之下,布伦特原油期货价格当前交投于71美元附近,高盛最新预期意味着布伦特原油在2025年的潜在涨幅非常有限,且有可能全年低迷。

高盛修正油价预测背后的一个至关重要的因素在于,作为全球石油消费的主要引擎,中国、日本、韩国以及印度的原油需求增长出乎意料地低迷。

高盛认为,到2025年,整个原油市场可能会从略显紧张的供需平衡转向潜在的过剩。高盛的这一预期源于欧佩克和非欧佩克产油国整体对原油供应持续增加的预期。高盛预测,如果欧佩克成员国完全逆转减产,布伦特原油交易价格可能跌至每桶61美元的这一阶段性低点。这种情况将加剧原油生产商之间的竞争局势,有可能导致降低价格以维持他们各自的原油供应份额。

高盛近日在一份报告中表示:“鉴于高闲置产能,以及亚洲重要需求国趋于疲软的需求、潜在贸易紧张局势对需求的下行风险,我们仍然认为70-85美元区间的风险偏向继续向下调整,而非向上调整。”

摩根士丹利给出的2025年布伦特原油价格预期上限比高盛给出的预期更低,大摩预计,2025年布伦特原油价格将下跌,预计到2025年底,每桶价格将在75美元至78美元之间。摩根士丹利还预测,到2024年底,市场将从紧张过渡到平衡,由于欧佩克和非欧佩克产油国的供应规模增加,2025年可能出现原油供应过剩。